Yoo! Semoga kabarnya baik ya..

Mumpung masih semangat-semangatnya, gw mau ngelanjutin belajar kita. Dan masih tentang akuntansi! Pokoknya, kita abisin dulu akuntansi (meskipun hanya akuntansi dasar doang hehehe).

======================

Serial “Cara Orang Awam Belajar Dasar Akuntasi” ini terdiri dari beberapa bagian yang membahas:

- Persiapan

- Jurnal Umum

- Buku Besar

- Neraca Saldo

- Jurnal Penyesuaian

- Update Buku Besar

- Laporan Laba Rugi

- Laporan Perubahan Modal

- Jurnal Penutup

- Update Buku Besar (lagi)

- Neraca

======================

.

Oya. Sebelum lanjut, pastiin kalian udah baca artikel-artikel sebelumnya. Kenapa? Karena ini artikel serial! Jika kalian belum baca artikel sebelumnya, gw jamin kalian akan pusing tujuh puluh keliling!

.

Dan sebelum lanjut, kita review dulu apa aja yang udah kita pelajari.

Bagian 1: Kita belajar pendahuluan. Mulai dari rumus akuntansi sampai kenal apa itu account (Perkiraan).

Bagian 2: Kita belajar cara bikin Jurnal Umum dari sebuah oret-oretan (catatan) dagang CV. SENYUM.

Bagian 3: Kita udah belajar cara mindahin Isi Jurnal, ke Buku Besar.

Bagian 4: Kita coba buat Neraca Saldo dari Buku Besar.

Bagian 5: Kita membuat Jurnal Penyesuaian.

Bagian 6: Kita sudah mem-posting Jurnal Penyesuaian ke dalam Buku Besar.

.

Daaaan.. Gw punya kabar baik buat teman-teman semua. Kali ini, kita benar-benar akan membahas laporan keuangan!

.

Beneran? Laporan Keuangan yang mana?

Bener donk.. Dan kita akan buat Laporan Laba Rugi.

.

Horeeee!

Hee..

Oke, kita mulai ya..

.

Ntar dulu.. Sebenernya, apa itu Laporan Laba Rugi?

Hmm.. Yaa, sesuai namanya aja. Laporan Laba Rugi berarti laporan yang beris,i apakah usaha kita itu Laba (untung) atau Rugi.

Pasti masih inget pepatah “Besar pasak dari pada tiang” kan? Nah, itu contoh usaha yang rugi tuh. Pengeluarannya lebih besar dari pada pemasukan. Atau biaya yang dikeluarkan lebih besar dari pendapatan.

Jadi, Laporan Laba Rugi itu, Laporan yang membandingkan besarnya nilai Pendapatan dan besarnya nilai Biaya.

Masih inget rumus dasar Akuntansi kan? Apa? Lupa? Waduh! Buka artikel bagian satu deh.

Rumusnya gini nih:

ASET = HUTANG + MODAL

Dari rumus dasar ini lah jenis-jenis account dibedakan. Ada Account-account ASET. Ada account-account HUTANG. Dan ada account-account MODAL.

Tapi kalo ingatan kalian bagus, kita juga pernah dikenalin jenis account yang lain selain ketiga jenis account tersebut. Coba tebak!?

Yup! Account PENDAPATAN dan Account BIAYA. Kedua jenis account ini adalah account sementara yang sebenarnya adalah bagian dari account MODAL (Kalau kalian masih butuh penjelasan, berarti kalian harus baca artikel bagian 1!!).

Nah.. Sebenernya, Laporan Laba Rugi itu, hanya membandingkan besarnya nilai account-account yang termasuk ke dalam kedua jenis account ini.

Tapi ingat! Laporan Laba Rugi, bisa kita buat kalau kita sudah membuat Jurnal Penyesuaian dan mem-posting-nya ke Buku Besar.

.

Emangnya kenapa?

Karena, kalo belum dibuatkan Jurnal Penyesuaiannya, seperti yang udah pernah gw tulis, hasil Laporan Laba Rugi menjadi tidak akurat dan tidak valid.

.

Maksudnya gimana?

Aduh! Harusnya kalian balik lagi ke artikel bagian 5 nih. Tapi ya udah, aku jelasin lagi deh.

Kan periode Akuntansi CV. SENYUM itu dari Januari sampai Desember? Bener kan? Tapi CV. SENYUM pernah sewa tempat untuk 1 tahun (12 bulan) dari bulan April 2010 sampai Maret 2011. Dan sudah dibayar lunas.

Lalu, saat CV. SENYUM harus buat Laporan Laba Rugi di akhir Desember 2010, bagaimana menghitung pengeluaran Biaya untuk sewa tempat? Apakah dihitung 12 bulan? Jadi gak akurat dong. Gak valid deh.

Nah, di sinilah alasan kenapa Laporan Laba Rugi dibuat setelah Jurnal Penyesuaian. Karena di Jurnal Penyesuaian lah Biaya sewa tadi dipisahkan. Yang 9 bulan dihitung di periode 2010. Dan sisa 3 bulannya lagi, akan dihitung di periode berikutnya (2011).

Dengan begitu, Laporan Laba Rugi di akhir Desember 2010 menjadi benar-benar akurat.

Kalo udah jelas, yok kita mulai buat Laporannya!

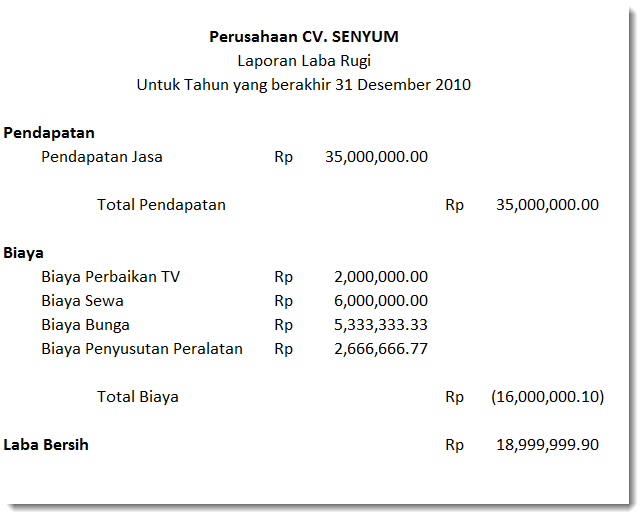

- Tulis nama perusahaannya.

- Tulis judulnya. Laporan Laba Rugi.

- Tulis Periode-nya.

- Tuliskan semua account yang masuk ke dalam Account Pendapatan dan besar nilainya. Kebetulan, Jenis Account Pendapatan kita hanya memiliki 1 account yaitu Pendapatan Jasa. Tapi terkadang, ada account pendapatan lainnya. Misalkan, pendapatan dari penjualan aset, dan lain-lain. Dan totalkan.

- Tuliskan semua account yang masuk dalam account biaya. Dan totalkan.

- Tulis Laba Bersih yang berisi total nilai Pendapatan dikurangi total nilai Biaya.

.

Lebih jelasnya, lihat gambar dibawah:

a

a

.

Dari mana gw dapat besarnya nilai account-account di atas?

Tentu saja dari Buku Besar. Ayo buka Buku Besarnya dan lihat nilai Saldo terakhir masing-masing Account. Dan tuliskan di Laporan.

Gimana? Gampangkan bikin Laporan Laba Rugi?

.

Sip.. Sip..

Oya, sekedar tambahan. Laporan Laba Rugi ini, hanya memperlihatkan, apakah usaha kita untung atau rugi. Tapi kita tidak akan bisa melihat, berapa sih besar uang kita di Perusahaan? Atau berapa sih besar kekayaan perusahaan kita?

Nah, untuk tahu itu semua, kita harus buat Laporan keuangan lainnya.. Dan, tunggu di artikel berikutnya ya. Semoga bermanfaat.

Hmmm.. hmmm..

======================

Serial “Cara Orang Awam Belajar Dasar Akuntasi” ini terdiri dari beberapa bagian yang membahas:

- Persiapan

- Jurnal Umum

- Buku Besar

- Neraca Saldo

- Jurnal Penyesuaian

- Update Buku Besar

- Laporan Laba Rugi

- Laporan Perubahan Modal

- Jurnal Penutup

- Update Buku Besar (lagi)

- Neraca

======================

Bagaimana otomatis nggak laporan laba rugi dari jurnal?

Maksudnya gimana Mas?

Akhirnya nongol juga kelanjutanya, tengkiu gan hehe 🙂

Dari awam menjadi sedikit ngerti skrg haha

*Semoga artikel kelanjutanya segera tayang ups kaya ftv aja xixixi

terimakasih , sangat membantu 🙂 🙂

ditunggu kelanjutan artikel nyaaaaaa .

Lanjut gan, dah gak tahan neh.

Kapan pembelajaran selanjutnya gan jgn lama2 yaaaaa

Ditunggu kelanjutannya Pak. Sangat membantu

Terima kasih sangat membantu hehe…..

Sangat dinanti artikel selanjutnya

Lanjut gan udah kebelet nih… case incomplete…

Ternyata masih ada orang yang mau berbagi ilmu… terimakasih… hanya do’a yang dapat kami balaskan…. amiiinnn….!!!

makasih bgt ya mas.. sangat2 bermanfaat skali bwt saya.

ditunggu kelanjutanya bwt:

-Jurnal Penutup

-Update Buku Besar (lagi)

-Laporan Perubahan Modal

-Neraca

pliiissss update lg ya mas, bnr2 suka ama penjelasannya bwt org awam seperti saya. mksh bnyk ya 🙂

Aduh, makasih bangetttt..untung ada artikel ini, klo ngga, habis sy dikibulin ama suami baru dan anak tiri saya..thanks a lot!!

lah kok bs mb?

lanjutinn lagi dong gann…. udah lumayan ngerti sampe materi ini,,,

kita tunggu yakk post selanjutnya 😀

lama bgt postingnya 😦 bulan kpn baru diposting mas? tkutnya klamaan malah lupa lg yg sbelumnya 😦

jgn ampe ga dilanjut ya mas 😦 aq dukung trus.. smoga sukses slalu 🙂

Ayo dong om…!! dilanjut postingannya… pleaaaaase…

Ni Artikel Gokil Gila, dari Accounting yg bayangin aja males, setelah baca ini dalam sehari bisa terang benderang. thanks a lot untuk artikel2 nya . di nantikan Mas kelanjutannya hehehehehe ga sabar 😀

aduh pak/mas/om Ngarasan saya terharu, makasi banget yg udah buat materi ini, saya sama sekali gak paham akuntansi tapi pengen bisa n’ saya baru baca bagian persiapan, tapi dari situ saya bertekad mau baca sampe tamat. txs banget.. saya mau baca bagian 2 dst. mohon dilanjutkan sampe tamat ya pak/mas/om Ngarasan.. *maaf lebay dikit cz saya emang bener2 seneng sama cara share-nya..

Oooommm, Update-nya donk…… nanggung nih…. btw terimakasih banyak ya……

lanjutin lg dong artikelnya, pleaseee :))))

jempol untuk penjelasannya keren, dari yang tidak mudeng jd betul2 mudeng, dan bisa bikin orang penasaran sampe siklus ini selesai. can’t wait for the next chapter

mana lagi gan kelanjutannya….. supeerrr…. mantap gan,, ane yang kaga ngerti sama sekali akuntansi, baca sana-sini… tetep aja kaga ngarti… ehh pas baca tulisan agan, ane jadi ada bayangan tentang akuntansi ga… tengkyu agan…. ^_^ love you agan dah pokok nya…. hehehehe

Thanks sob artikelnya, cek juga sob aplikasi akuntansi geratis buatan anak Indonesia di kiper.co.id

thanks abisssss gaaannnn……

makasih yaa….

dapep pahala gede nih agan… 😀

thanks gan bantu banget, ditunggu kelanjutannya ASAP

mana nih lanjutannya………

thanks for sharing .. i’ll be waiting for the sequel.. please update soon 🙂

siip semoga banyak yang tahu hal lain dan berbuat sama

mantap artikelnya gan…

klo agan bisa,, posting akuntansi biaya jg gan 😀

sampai disini udah lomayan ngerti

Thanks, saya jadi bukan orang awam lagi setelah mengerti akutansi ini hehehehe…

Sangat bermanfaat sekali semoga banyak yang datang kesini untuk mempelajari.

Terima kasih sekali lagi

Sekarang saya jadi sangat suka akutansi heheheh

MAS mana updetannya,,

tanggung jawab loh,, km yang memulai km juga yang mengakhiri ( sampai akhir). hehe

thx mas

iya nih, masbro, tolong update lg donk, kok dah lama bgt gak diupdate chapter akuntansinya, saya bener2 berharap nih bisa dapet ilmunya….jd jatuh cinta dengan akuntansi gara2 blog ini loh…

gak sabar ni gan … lanjutannya hehehe

mas…. salam kenal…

saya suka sama samua artikelnya….

kapn update lagi….

d tungu lhooo..

nice info banget mas 🙂

Ping balik: Cara orang awam belajar akuntansi 1 | Wisata Pena

terus jurnal penutup sampe neracanya mana, gan?

gan, udah hampir setahun nih nunggu artikel lanjutannya 😦

please update dong

Terimakasih sdh br’bagi ilmu ..

Di tunggu lanjutannya 😉

Akang sehari langsung ngerti:) 2 hari langsung praktek dari awal tanpa liat,,,

lanjutannya kang ditunggu banget, ilmu bermanfaat banget bagi saya yang awam:(

lanjutkan brooo….

tks…a lot

Thank you Bro… simple penjelasannya bikin tambah ngerti.

mantap….!

thank mas

Updateannya mana om ?? hehehe kami menunggu 😀

minta update-annya lagi doong

mana yaaa update annya? all waiting !

makasih sangat…. artikelnya keren. ditunggu edisi berikutnya.

terima kasih banyak atas ilmunya…smoga bermanfaat…amiinnn

gan kalomau postting gimana

kapann nih lanjutannya 😀 ditunggu bangettt yahhh

kapann nih lanjutannya 😀 ditunggu bangettt yahhh

lanjut dong gan.. perlu bgt ni.. bermanfaat bgt dah artikelnya… (y)

mantap artikel dan pnjelasannya. ditunggu nwxt postingnya. salam bermanfaat pak…

posting lagi dong.. lanjutnya

thank you 🙂 sangat sangat membantu

thanks bgt ajarannya, tapi baru sampe bagian 7 yah,,, bagian 8 dst nya dunk,, dinantikan ni,, soalnya saya awam bgt,,, mohon bimbingan lagi,,, thanks

butuh butuh butuh butuh butuuuuuuuuuuuuuuuuuh kelanjutan nya…. pliiiiiiis

Sama gan saya juga tidak sekolah akuntansi, tapi sudah 4 tahun ini saya bekerja di sebuah perusahaan dibagian accounting… awalnya gak ngerti tapi setelah baca artikel ini saya sedikit dapat ilmu tentang akuntansi, thanks gan…

terimakasih banyak bro, ditunggu lanjutannya, Semoga selalu sehat ya, biar berbagi ilum terus

Alahamdulillah, kini kami bisa tersenyum ikhlas seperti yang diharapkan… Sekarang aku paham apa itu akuntansi. Semoga Allah SWT selalu memberimu sehat, kemudahan dan kelancaran, sehingga dapat melanjutkan tulisan berikutnya bab 8, 9, 10, dan 11. Kami tunggu…

Terimakasih yang tak berhingga…

makasih banyak ya sngat membantu , ditunggu lanjutannya yaaaaaa 🙂

Saya awam banget tentang akuntansi maklum eks STM tapi disini pembahasannya keren, bahasanya friendly banget jadi mudah dipahami. ditunggu artikel lanjutanya ya (mohon izin copas artikelnya untuk arsip pribadi)

semoga penulisnya dalam kebaikan dan diberi kesehatan, aamin.

supaya bisa diupdate artikel kelanjutannya he he he

terimakasih

updatenya mana sodara? mau belajar sodara… hahhahha

pak, ni udah tutup buku per 7 januari 2015, tapi belum diupdate xixixi…ditunggu kelanjutannya…

makasih ya materinya

jangan buat kentang bro…..

sampai klimaks dunks……………………………….

pls…………………….

Nice, sangat jelas bgt nih ilmunya

Blm tentu dosen bs bikin kita ngerti kaya gini, saya tunggu kelanjutannya bossssss…😃

mana nih sang penulis… tulung lanjutin 🙂

Hello..lanjutan ny donk agan yg jurnal penutup..dan bla bla. cara ngejelasin ny mantap da..thumbs

mana nih kelanjutan bagian 8 nya?

Satu kata mas … SPEKTAKULER !

TS nya kemana nih

thx saangat bermanfaat……tolong di lanjutkan Jurnal Penutup

Update Buku Besar (lagi)

Laporan Perubahan Modal

Neraca……

update terus ya,terimakasih.

kak…. makasih bgt postingan ini benar-benar membantu..

btw lanjut dong yah😭😢

artikelny sgt brmanfaat skali

apalagi bwt sy yg msh blm paham dgn akuntansi

skrg sy sdh paham stlh plajari step by step

trnyta akuntansi memang mudah

dtnggu postingan slanjutnya gan (y)

lanjutin dong…… banyak pahala nya ini :((((

Terima kasih penjelasannya, di tgg artikel selanjutnya,,,,,sangat bermanfaat.,,,,,,,,,,,,,,,,,,,,,,,

lanjutgannnn

mana kelanjutannya???

Bro updatenya kapan bsk q ada test akuntasi nih….heeee

Next episode ny mana nih om butuh banget nih huhuhu

Yah kelanjutannya mana nih

waaah antrian tiket udah puanjang…

tp episot lanjutannta belum di rilis jg…. si om lg ga emut akuntansi kayaknya ne..

Ayo om di tunggu kelanjutannya…

ditggu kelanjutannyaaa 😦

thanks buat informasinya sangat membantu hihihihi ayo dong artikel nya di lanjutin udah taun 2015 nih xixixixi

trims banyak mas broo… sangt bermanfaat, mohon izin copas..

mohon dilanjutin donk admin…. mksh ya

Lanjut donk ka *.*

ditunggu seri selanjutnya!

Jurnal penutup nya 😦 😦

kenapa nanggung sih keburu lupa lagi nih kelamaan update artikelnya thanx banget yah buat artikelnya

Belum tuntas bagi bagi ilmunya no 8 s/d 11 …….

Terima kasih di tunggu update artikel selanjutnya ya ☺

thanks gan mantep banget… mudah dipahami buat gue yang awam… ditunggu kelanjutannya

temia kasih atas ilmunya,cantumkan nomor rekening nya untuk menerima pendapatan jasa,karena peralatan yang anda gunakan akan menurun nilainya 10% setiap tahunnya

dri awan skarang sudah ngrti sdikit. di tunggu lanjutannya

link laen mana nih gan? udh kebelet inii please help us..

Woii.. Min, di update dong mimin yang ganteng…

Tanggung nih, soalnya lu ngejelasinnya gak ribet mudah di mengerti…

Di tunggun apdetannya min

ditungguuu sangat kelajutanya yaaa ^-^

Om, ditunggu bagian ke 8 sampai ke 11 nya ya. semoga om dan keluarga diberikan kesehatan, dan rezeki serta waktu yg luang buat nulis kelanjutan artikel yg bermanfaat ini oleh Alloh Ta’ala.

udh lama gak update nih T___T

sangat membantu dalam pemahaman saya hahaha, tolong dilanjutkan dan semoga bermanfaat

makasiiih mas penjelasanya…

ditunggu artikel selanjutnya yaa….

gila lama bener gk ada2

artikelnya bagus bro, bener2 mudah dipahami buat orang awam seperti ane, hahahaha. Btw, ditunggu kelanjutannya bro.

paaaaaaak butuh banget kelanjutanya , baru ngerrti akutansi dr penjelasan disini

kelanjutannya mana lagi yah,,,ditunggu nih

mas jurnal penutup nya mana nih? aduh brmanfaat bangetttt

lanjut pakk

sedih.. lanjutannya mana?.. hiks hiks..

Makasih banget pelajarannya, ditunggu selanjutnya 🙂

Kok gak di lanjutin untuk jurnal penutupnya ?

pengen tahu lebih detail

kelanjutannya kaka, plisss

keren banget nih yang buat artikel ini, mau berbagi ilmunya dan gak sekedar berbagi tapi membuat pembacanya bisa mudah mengerti. Hebat. Jarang nih yang kayak gini.. kereeeeeennnnn

yyaaaaa.., blm lanjut lagiih.. 😦

makasih yaaa semoga ini bermanfaat bagi saya…. tapi saya butuh kelanjutannya

trimakasih artikelnya gan sangat membantu dalam proses pembelajaran awal saya.

Agan bisa akuntansi belajar darimana?

Dari buku atau dari senior ditempat kerja?

Kalo dari buku, boleh tau bukunya apa?

Tolong jurnal penutupnya artikel 1 – 7 udah masuk otak nih…

Sebelumnya Makasih banyak Gan, artikelnya membantu saya belajar akuntansi, kelanjutannya saya tunggu, biar lengkap gan ilmunya.. thanks

lanjut om T-T

thx bgt masss,pahalanya banyak nih udh buat orang2 mengerti,ayooo mas lanjut

Kelanjutanya …dong,,,,aku harap bisa terus berlanjut, biar orang yang awam bisa jadi cendekiawan,Terima kasih ^_^

Mas minta kelanjutannya…………awam nih……

sangat bermanfaat, terimakasih…..

lanjutane sam,,, sudah sedikit agak paham mas

Mas.. tolong dong lanjutannya.. desperado pingin buat laporan keuangan.. BTW ini pencarian teratas di google.. hebat banget.. ini nilainya tinggi banget website ini kalo diuangkan.. haha..

Kapan nih kelanjutannyaa???

Ditunggu yaaa

Super banget niihh

Di tunnggu kelanjutannyyaaa

Reblogged this on Nana Indraswari.

biaya sewa dibayar dimuka gk ikut dimasukkan dibagian biaya ya?

Biaya sewa dimuka itu kalo pake bahasa awam:

“Bayar indent” atau “Bayar dulu, nanti barangnya dikirim 4 bulan lagi”.

Karena barangnya belum ditangan kita, maka itu belum menjadi pengeluaran. Lebih mirip sebagai Piutang. Jadi kita ngasih utang ke pemilik rumah.

Jadi meski namanya biaya sewa dibayar dimuka, tapi sesungguhnya bukan masuk

kategori biaya karena barang yang kita bayar belum kita dapatkan.

Untuk kas tidak termasuk bagian pendapatan ya? Selain itu seperti belu suku cadang komponen dan beli peralatan tidak termasuk biaya?

Terimakasih..

Ingat rumus ini aja..

Aset = Modal + Hutang

Dan ingat, Pendapatan dan Biaya hanyalah account sementara bagian dari Modal. Jadi kalo mau dimasukkan ke rumus menjadi

Aset = Modal (+ Pendapatan – Biaya) + Hutang

Nah.. Tanda “sama dengan” itu artinya, Sisi Kiri harus selalu sama dengan Sisi Kanan kan?

Jadi, setiap penambahan di Sisi Kanan, maka harus juga ada penambahan di Sisi Kiri.

Berarti.. Ketika ada penambahan di account Pendapatan, maka sisi Kanan bertambah bukan. Artinya, sisi Kiri juga harus bertambah. Trus ditambah di mana?

Tentu ditambahkan di Kas (sebagai salah satu dari bagian dari Aset).

Dicatat di Pendapatan maka harus dicatat juga di Aset (lebih khusus di Kas).

===

Biaya itu hanya untuk mencatat pengeluaran yang setelah kita keluar uang, abis itu lenyap.

Misal beli makan siang di warteg.. Setelah di beli, pasti anda makan. Nah.. lenyap sudah di perut anda. Gak mungkin bisa anda keluarkan lagi trus dijual lagi. Gak mungkin juga anda beli makan siang di warteg untuk disimpan berbulan-bulan agar suatu saat nanti bisa dijual lagi.

Pertanyaanya, ketika mas Angga beli suku cadang dan peralatan, hilang nggak barangnya. Lenyap enggak setelah dibeli?

Enggak kan?

Pasti anda simpan untuk kemudian dirakit/dipasang dan dijual. Jadi duit lagi.

Jadi gak mungkin masuk ke Biaya.

Beli sesuatu yang bisa dijual lagi, disebut beli Aset.

Misal beli rumah, kan bisa dijual lagi. Maka disebut beli Aset. Beli kulkas, juga beli aset.

Tapi ingat, harga Aset pun bisa menyusut. Misal beli TV sekarang, 10 tahun kemudian harganya pasti jadi murah. Itu disebut penyusuan. Berapa jumlah penyusutan inilah yang akan masuk ke dalam Biaya.