Hai..

Bagian 2 belajar akuntansi neh..

======================

Serial “Cara Orang Awam Belajar Dasar Akuntasi” ini terdiri dari beberapa bagian yang membahas:

- Persiapan

- Jurnal Umum

- Buku Besar

- Neraca Saldo

- Jurnal Penyesuaian

- Update Buku Besar

- Laporan Laba Rugi

- Jurnal Penutup

- Update Buku Besar (lagi)

- Laporan Perubahan Modal

- Neraca

======================

.

Sebelum ngelanjutin baca artikel ini, pasti-in udah baca yang Bagian 1 dulu. Kalo enggak, ya tanggung sendiri kalo kepalanya senut-senut..

Pada bagian 2 ini, ternyata CV. SENYUM telah memulai bisnis setahun yang lalu. Tapi sayangnya, belum membuat Pencatatan akuntansi. CV. SENYUM memulai bisnisnya pertanggal 1 Maret 2010. Dan, per tanggal 31 Desember 2010, CV. SENYUM harus tutup buku. Sesuai permintaan, CV. SENYUM ingin periode pembukuannya adalah dari Januari s/d Desember tiap tahunnya.

Nah, tugas kita adalah, membantu CV. SENYUM untuk menyusun Pembukuannya.

.

Berikut adalah oret-oretan (catatan) pemilik CV. SENYUM. Oret-oretan ini, nantinya harus kita susun menjadi sebuah pembukuan dan berikutnya menjadi laporan keuangan dan seterusnya.

.

Transaksi 1 :

1 Maret 2010, Pemilik mendirikan perusahaan bernama CV. SENYUM yang bergerak di bidang jasa perbaikan televisi. Pemilik menggunakan uang pribadi sebesar Rp. 30.000.000 sebagai modal usaha.

Transaksi 2:

1 April 2010, CV. SENYUM menyewa sebuah toko kecil sebagai bengkel. Biaya sewanya sebesar Rp. 8.000.000 selama 1 tahun dan dibayar Tunai.

Transaksi 3:

1 Mei 2010, untuk menambah keuangan, CV. SENYUM meminjam uang dari Bank BCA sebesar Rp. 40.000.000 dengan bunga 20% per tahun. Pinjaman tersebut akan jatuh tempo per tanggal 1 Mei 2011.

Transaksi 4:

2 Mei 2010, CV. SENYUM membeli peralatan untuk reparasi seperti Obeng, Multi tester, Osciloscop dan lain sebagainya dari Toko Elektronik Jaya. Total pengeluaran sebesar Rp. 40.000.000 dan dibayar tunai.

Transaksi 5:

4 Mei 2010, CV. SENYUM membeli suku cadang komponen sebagai Persediaan dari Toko Sinar Elektro. Total pengeluaran sebesar Rp. 5.000.000 dan akan dibayar 15 Mei 2010.

Transaksi 6:

15 Mei 2010, CV. SENYUM membayar hutang ke Toko Sinar Elektro sebesar Rp. 5.000.000 secara tunai.

Transaksi 7:

18 Mei 2010, CV. SENYUM membeli suku cadang komponen sebagai Persediaan. Total pengeluaran Rp. 3.000.000 dan dibayar tunai.

Transaksi 8:

28 Mei 2010, CV. SENYUM menggunakan Persediaan suku cadang komponen untuk memperbaiki TV pelanggan. Total nilai penggunaan sebesar Rp. 2.000.0000.

Transaksi 9:

10 Juni 2010, CV. SENYUM menerima pembayaran untuk jasa reparasi TV dari pelanggan. Total penerimaan sebesar Rp. 35.000.000.

Transaksi 10:

9 November 2010, Pemilik manarik dana sebesar Rp. 10.000.000.

Nah, oret-oretan diatas adalah catatan transaksi dari CV. SENYUM. Selanjutnya, kita harus menyusun oret-oretan diatas menjadi sebuah catatan Akuntansi yang disebut Jurnal.

Lalu apa itu Jurnal?

Alaah.. gampangnya, itu sebuah catatan harian semua transaksi Usaha. Bedanya sama oret-oretan diatas, mencatat di Jurnal harus menambahkan nama dan nomor Account yang sesuai (Buat yang gak tau apa itu Account, baca artikel Bagian 1. Oke..).

Dan karena kita mencampur semua jenis transaksi menjadi satu tabel catatan, maka jurnal-nya kita sebut Jurnal Umum.

.

Kapan kita harus membuat Jurnal?

Jurnal semestinya ditulis setiap terjadi transaksi. Atau setidaknya setiap hari. Tapi, berhubung CV. SENYUM sebelumnya tidak mengenal Akuntanti, terpaksa deh kita harus me-rapel pembuatan Jurnalnya. Jadi ingat ya, pencatatan transaksi ke dalam Jurnal Umum dilakukan setiap terjadi transaksi, OK? Sip!

.

Perlu diingat!

Yang sangat perlu diingat saat menyusun Jurnal adalah, kita harus menggunakan rumus dasar Akuntansi yang sudah kita obrolin di bagian 1.

Ingat, sisi kiri dan sisi kanan harus sama. Dan, penambahan di sisi kiri = Debet. Sedangkan penambahan di sisi kanan = kredit.

Oke.. Sudah di-ingat-ingat kan?

Selain itu, ingat-ingat pula daftar Account kita pada Bagian 1. Apa saja yang termasuk Aset, Hutang, Modal, Pendapatan dan Biaya.

Lupa..?? Wadooh.. Buka lagi artikel Bagian 1..!!

.

Oke, kita anggap semua sudah siap.

Kita akan coba susun transaksi demi transaksi di-oret-oretan tadi.

.

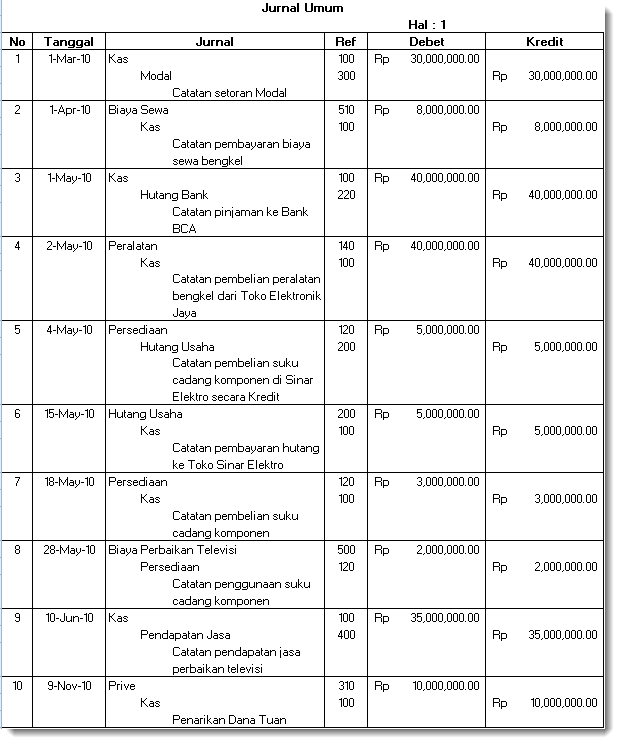

TRANSAKSI 1 :

Dari oret-oretan, hal pertama yang dilakukan oleh Pemilik adalah memasukkan modal usaha dan kita akan membuat Jurnal Umumnya. Jika sudah siap, pertama-tama, tulis No Transaksi seperti pada gambar di bawah (lihat no 1). Selanjutnya, tulis tanggal transaksi seperti no2.

Karena transaksi ini adalah setoran pemilik ke CV. SENYUM, maka Semua duit yang masuk ke CV. SENYUM, pastinya akan masuk ke KAS perusahaan kan?

Lalu, adakah Account Kas (cari di article bagian 1)?

Ya.. Ada! Account Kas adalah salah satu account Aset yang bernomor 100 dan berada di bagian sisi kiri rumus dasar Akuntansi. Artinya, kita sedang menambahkan nilai sebesar 30.000.000 di sisi kiri dari rumus akuntansi.

Ingat aturan pertama! Sisi kiri harus sama dengan sisi kanan.

Berarti, kita juga harus menambahkan sebesar 30.000.000 di sisi kanan. Tapi kita letakkan di Account apa?

Coba diingat-ingat lagi. Ada account apa saja di sisi kanan dan account apa yang paling pas.

Ya!! Ada account Modal! Nomornya: 300.

Jadi, selain kita menulis Account Kas seperti pada no 3 pada gambar di atas, kita juga harus menulis Account Modal seperti pada no 4.

Sekarang, saatnya mengingat aturan rumus dasar akuntansi yang kedua dan ketiga!

Penambahan pada sisi kiri, harus kita beri label Debet! Makanya, nilai 30.000.000 pada account Kas, kita tulis di kolom Debet (lihat no. 8 pada gambar).

Sedangkan penambahan pada sisi kanan, harus kita beri label Kredit! Makanya, nilai 30.000.000 pada account Modal, kita tulis di kolom kredit (lihat no.9 pada gambar).

Sip… Transaksi 1, sudah kita tulis di jurnal. Dan kalo mau iseng-iseng ngitung sisi kiri dan kanan, sampai detik ini, masih sama-sama 30.000.000. Masih seimbang kan..?

.

TRANSAKSI 2:

CV. SENYUM menyewa tempat untuk bengkel.

Ini adalah pengeluaran pertama CV. SENYUM. Pengeluaran disebut juga pembiayaan. Artinya, sewa tempat merupakan salah satu biaya. Nah pertanyaannya, adakah account biaya sewa tempat?

Yup.. Ada!

Sewa tampat, dapat kita masukkan ke dalam account Biaya Sewa dengan nomor: 510. Dan account ini, berada di sisi kanan. Artinya, dengan menggunakan aturan ketiga, maka menambah nilai pada sisi kanan akan berlabel Kredit. Tapi ada pengecualian di sini!

Yang jadi masalah adalah, kelompok Account Biaya bersifat mengeluarkan atau mengurangi. Saat nilai account ini bertambah, maka sesungguhnya, nilai sisi kanan malah akan berkurang. Jadi, saat catatan Account Biaya Sewa bertambah sebesar 8.000.000, maka sisi kanan sesungguhnya berkurang 8.000.000.

Karena itu, label-nya pun harus dibalik. BUKAN berlabel Kredit, tapi kita beri label Debet.

Dan karena sisi kanan berkurang, maka sesuai aturan pertama, maka sisi kiri pun harus berkurang dengan nilai yang sama.

Dan dari mana duit pengeluaran biaya sewa kita ambil? Ya, kita ambil dari Kas!

Karena itu, kita harus mencatat pengurangan Account Kas sebesar 8.000.000. Dan ingat aturan kedua. Saat sisi kiri berkurang, maka pencatatan tersebut harus berlabel Kredit.

Lihat gambar berikut:

.

TRANSAKSI 3:

Pada transaksi 3, CV. SENYUM menambah modal dengan meminjam dana dari Bank BCA. Artinya, ada pemasukan uang ke CV. SENYUM.

Seperti sebelumnya, dana segar yang masuk ini, kita masukkan ke KAS. Dan karena transaksi ini menambah sisi kiri RUMUS, maka harus berlabel Debet.

Dan sesuai aturan rumus pertama, yaitu sisi kiri = sisi kanan, maka di sisi kanan pun harus kita tambahkan dengan nilai yang sama.

Ada Account Hutang Bank bernomor 220!

Ya, kita catat di account tersebut. Dan ingat aturan ketiga. Penambahan sisi kanan harus berlabel Kredit.

.

TRANSAKSI 4:

Untuk bekerja, CV. SENYUM membutuhkan peralatan. Karenanya, pada transaksi keempat, CV.SENYUM beli peralatan senilai 40.000.000.

Ketika CV.SENYUM membeli peralatan, maka peralatan-peralatan tersebut akan menjadi HAK MILIK CV.SENYUM. Atau bisa disebut juga sebagai kekayaan CV.SENYUM. Sedangkan kekayaan merupakan ASET.

Jadi, saat CV.SENYUM membeli peralatan, maka sesungguhnya CV.SENYUM sedang menambah ASET perusahaan. Maka dari itu, transaksi ini akan kita catat di salah satu account Aset yang berada pada sisi kiri RUMUS.

Dan ternyata, pada sisi kiri, kita memiliki Account Peralatan yang bernomor 140. Dan ingat, menambah pada sisi kiri harus berlabel Debet. Juga harus diingat, sisi kiri dan sisi kanan harus tetap sama.

Berarti, apakah kita harus menambahkan nilai pada sisi kanan?

Tidak juga, agar sisi kiri tetap sama dengan sisi kanan, tidak selamanya harus menambah di kedua sisi. Tapi bisa juga dilakukan dengan menambah sisi kiri, juga mengurang sisi kiri.

Dengan kita menambah account Peralatan yang merupakan salah satu account Aset, maka kita cukup mengurangi account Kas, yang juga salah satu account aset, dengan nilai yang sama. Hasilnya seperti gambar di bawah. Kedua Account (Kas dan Peralatan) merupakan account Aset namun, satu berlabel Debet dan yang lain berlabel Kredit.

.

TRANSAKSI 5:

Selain peralatan, CV.SENYUM juga membutuhkan suku cadang untuk memperbaiki Televisi. Dan pada transaksi ini, CV.SENYUM membeli suku cadang sebagai persediaan dengan cara KREDIT (berhutang).

Seperti halnya peralatan, suku cadang persediaan ini merupakan aset. Karena itu harus dicatat pada sisi kiri.

Kita memiliki account Persediaan bernomor 120 untuk mencatatnya. Dan selalu diingat, menambah disisi kiri harus berlabel Debet.

Agar sisi kiri dan kanan tetap seimbang, maka kita harus menambah atau mengurangkan pada account lain. Hmm.. Dan karena suku cadang dibeli dengan cara hutang, maka yang lebih pas adalah menambah account Hutang Usaha yang bernomor 200. Account ini adalah salah satu dari account HUTANG dan berada di sisi kanan. Ingat, menambah sisi kanan harus berlabel Kredit. Lihat gambar di bawah:

.

TRANSAKSI 6:

Jika sebelumnya (transaksi 5), CV.SENYUM berhutang, maka pada transaksi ini, CV.SENYUM akan membayar hutang.

Untuk membayar hutang, maka kita harus mengurangi account Hutang Usaha. Ingat, mengurangi sisi kanan harus berlabel Debet.

Karena kita mengurangi sisi kanan, maka agar rumus tetap seimbang, maka kita harus mengurangi juga sisi kiri. Lagian, ini kan bayar hutang, makanya kita harus mengambilnya dari uang Kas. Artinya, kita harus mengurangi account Kas. Ingat, mengurangi sisi kiri, harus berlabel Kredit.

Lihat gambar di bawah:

.

TRANSAKSI 7:

Pada transaksi ini, CV.SENYUM belanja lagi suku cadang untuk persediaan. Tapi kali ini, dengan cara TUNAI.

Seperti pada transaksi 5, maka pembelian ini harus kita catat pada account Persediaan yang merupakan sisi kiri. Karena pembelian dilakukan secara Tunai, maka kita cukup menguranginya dari account Kas yang juga berada di sisi kiri.

Ingat, menambah sisi kiri harus berlabel Debet sedangkan mengurangi sisi kiri harus berlabel Kredit.

Lihat gambar berikut:

.

TRANSAKSI 8:

Akhirnya, CV.SENYUM memiliki pelanggan yang memintanya untuk memperbaiki Televisi. Dan untuk perbaikan televisi tersebut, CV.SENYUM harus mengambil beberapa persediaan suku cadang dari gudang.

Karena CV. SENYUM menggunakan/mengeluarkan suku cadang persedian yang merupakan aset usaha, maka transaksi ini harus dicatat sebagai pengeluaran.

Pengeluaran merupakan pembiayaan, karenanya harus dicatat ke dalam account BIAYA yang berada disisi kanan. Dan account Biaya yang cocok adalah: Account Biaya Perbaikan Televisi yang bernomor 500.

Seperti pada transaksi 2, ketika kita menambah nilai account Biaya, sesungguhnya kita malah mengurangi nilai sisi kanan. Artinya, penambahan tidak akan berlabel Kredit, tapi malah berlabel Debet.

Dan agar rumus tetap seimbang, maka kita harus mengurangi account persediaan yang berada disisi kiri. Lagian, suku cadangnya kan kita ambil dari Persediaan. Jadi, account yang tepat untuk mencatatnya, tentu account persediaan. Dan ingat, mengurangi sisi kiri harus berlabel Kredit.

Lihat gambar:

.

TRANSAKSI 9:

Syukurlah.. Pada Transaksi 9 ini, pelanggan akhirnya membayar tagihan reparasi CV.SENYUM. Dan CV. SENYUM pun akhirnya memiliki pendapatan pertamanya.

Pendapatan ini, langsung kita masukkan ke Kas perusahaan. Dan seperti biasa, kita catat ke account Kas yang merupakan account sisi kiri.

Dan supaya rumus tetap seimbang, kita juga harus mencatatnya disisi kanan.

Ya, kita catat di account Pendapatan Jasa dengan nomor 400. Dan tetap diingat, menambah sisi kanan harus berlabel Kredit.

.

TRANSAKSI 10:

Ternyata, pemilik membutuhkan dana segar untuk kebutuhan sehari-hari. Dia pun menarik dana dari CV. SENYUM sebesar 10.000.000.

Penarikan dana, dicatat dengan menggunakan account Prive yang bernomor 310. Account Prive adalah salah satu account MODAL yang berada di sisi kanan.

Seharusnya, sesuai aturan, menambah sisi kanan akan berlabel kredit. Namun sesungguhnya, saat kita menambahkan nilai pada account Prive, kenyataanya kita sedang mengurangi nilai dari sisi kanan (Ingat, account Prive adalah account untuk mencatat penarikan). Jadi, alih-alih kita beri label Kredit, kita akan memberinya label Debet.

Dan agar seimbang, kita akan mengurangi nilai account KAS. Account KAS berada di sisi kiri. Dan mengurangi sisi kiri berlabel Kredit.

…

Wooww…! Panjang banget neh artikelnya. Fuiih..

Tapi akhirnya, artikel bagian 2 ini selesai sampai disini. Semua transaksi yang ada di oret-oretan sudah kita pindahkan ke Jurnal Umum.

Nah, bagaimana hasil keseluruhan Jurnal Umum, lihat gambar berikut:

Dan… Sampai ketemu lagi di bagian 3 yang akan membahas tentang membuat laporan keuangan. Ups, maksud gw, ngebahas Buku Besar.. Baru abis itu ngebahas laporan keuangan..

Semoga bermanfaat, see ya… 🙂

======================

Serial “Cara Orang Awam Belajar Dasar Akuntasi” ini terdiri dari beberapa bagian yang membahas:

- Persiapan

- Jurnal Umum

- Buku Besar

- Neraca Saldo

- Jurnal Penyesuaian

- Update Buku Besar

- Laporan Laba Rugi

- Jurnal Penutup

- Update Buku Besar (lagi)

- Laporan Perubahan Modal

- Neraca

======================

mantap bos…artikel sperti ini yang memang ane cari2, karena ane adalah orang awam akuntansi yang ingin belajar akuntansi..

cepetan dong lanjutannya yah bos, bagian ke-3…..:-p

ini baru materi yg sangat jituuu, saya yang gak perna belajar akuntansi dan gak pernah tau apa itu akuntansi dan ketika saya baca blog ini saya merasa mengerti apa itu akuntansi walaupun gak terlalu banyak mengerti karna otak ku memang lambat siih… dari materi yg di sampaikan sangat jelas dan sedikit kata kata gokil jadi pembaca tidak bosan untuk baca terus menerus….

saran saya tampilkan contoh contoh soal yg lain agar kita semua lebih paham lagi untuk mengelolah akuntansi ini…

trimakasih banyak buat abang nya telah memberikan ilmu yg sangat bermanfaat ini… (y)

thx bro….

blom dibaca mendalam sih…..

tapi benar2 terima kasih !

i need this

bagian 3 nya kapan ?

Halo semua..

Bagian 3 sudah publish. Semoga bermanfaat.

mAS BUAT LAPORAN KEUANGANNYA DIMUAT DONK DENGAN BAHASA YG NDESIT ENAK LOHH ………..

TA TUNNGUIN MAS….TERIMA KASIH

tfs mas,,,

sampai saat ini laporan keuangan ane blm tertata rapi…

mudah²ahn dg ini laporan bisa jadi lebih baik,,,

terimakasih ya sob..

siip..lanjuut baca ke 3

mantap bro..thx a lot..ditunggu part 3nya y

mantappp ..

^_^

Enaaaaak banget penjelasannya om.. 😀

ini baru artikel yg gw cari2

ini yang gw demen kaga pelit ilmu…semoga kebaikan berbagi ilmu agan di balas Allah SWT..amien

Mohon ijin Mas Tak Copy, buat belajar Audit, Allah Yang membalas ya Mas…!

wah, keren.. dari dulu ribet belajar akuntansi karena bahasanya yang kaku.. untung masbro ini nulis pake bahasa yang asik, makanya cepet ngerti,, makasih mas.. 😀

nunggu yang ke-3 nih, kpn ya?

Trmksh banyak artikelnya,

thank’s gan,, gw jd rada ngerti ttg akuntansi,,,

gw org awam yg mw bljr akuntansi

thank’s banget gan… apapun yang agan tulis dan bermanfaat yakin nanti akan ada balasannya yang lebih baik lagi…. moga makin berkembang… makasih banget…

its amazing i am really likes this, This really helped me..thanks 4 the note..(^_^)

good articel………thanks so much

mantab kali booozzzz sangat membantu

ini sangat membantu buat saya orang awam, yang baru belajar akuntansi..

makasih banyak.

admin bagian ke 3 nya mana ya? kok belum ada, mungkin bs dikasih petunjuk.

wow makasi banget bener” bermanfaat hehe thx again bro 🙂

bagian 3 mana sam 😀

linknya

sep banget sam CV. Senyum !!

thx bro o:)

lanjutan yg ketiganya mana nih ? ?

sipp,thanx langsung nalar

bagus ni buat bahan refresh otak

Thanks bgt Informasi n bahan belajarnya

4 Jempol ya

Laaannjuuuuuuuuuuuut boz ….

ini baru penjelasan detail banget ..

lanutan 3 nya mannnaaaa ???? ditunggu yaaa txu

like this,

mksh yaa ilmu y… 🙂

pkok ne mak nyosss……

kmi tunggu yo mas

thanks brow….

bermanfaat bget ni artikel

Thanks banget yang bagian 3 mana?

Minta link nya dong friend yang bag. 3 nya, hee…

mantabs gan paling tidak udeh ada gambaran dikit,ane tunggu gan bagian 3,, udah gak sabar neh….hahahaha

mksih ,dah bantu bgt.

Bagian ke 3 mengenai buku besarnya apa sudah ada ? Kalu ada di situs mana ?

trimakasih bnyak …bagian 3,a kpan kak ? hhe

cara buka link ke bagian 3 nya, bagaimana ?

bos, bagian 3 nya mana ?

ijin baca gan…. numpang belajar….

🙂

jadi tambah ngerti gue

I like the helpful info you provide in your articles.

I will bookmark your blog and check again here regularly.

I’m quite sure I will learn plenty of new stuff right here! Best of luck for the next!

mksih mas brow….

yang ke 3 ditunggu mas..

gua masih pening

bahsa nya mubengin\

tapi ok deh

Ada berapa bagian ya ?

lebih bagus cara menerangkan.ya dari pada dosen sya…buat sya nyesel kuliah cuma kejar ijasah..hh

mulai kleyengan… cnut cnut

terimakasih buanyak bos.. untuk laporan keuangannya bisa dilht dimana bos?

mksh min, emang top buat org awam yg mau bljar akuntansi seperti saya 😀

agree, i think its very important to me and others 🙂

suka banget…keren bahasnya…hahahh

makasih bgt ya mas.. sangat2 bermanfaat skali bwt saya.

ditunggu kelanjutanya bwt:

-Jurnal Penutup

-Update Buku Besar (lagi)

-Laporan Perubahan Modal

-Neraca

pliiissss update lg ya mas, bnr2 suka ama penjelasannya bwt org awam seperti saya. mksh bnyk

Kok itu disisi kanan ada Kas ya ? tadi di bag satu kata nya kas di kiri 😀 masih bingung yg satu ini

ini baru orang pintar …bisa membuwat orang paham,,,detail bgt bhasanya andap asor biar pembaca pede dan yakin cepet bisa,,maksih gan,,Allah yg bales ilmunya

bagian ke-3nya dong ka..

lanjutan nya mana iyaa bagian ke 3 kok saya belum liat

wah suer gan, tulisan ente bikin ane seneng, demen dah sama tulisan ente. mohon itu yang belum selesai ditulis…8-11 ditulis dong gan… please…. ane doain agan masup sorga loh, kan ilmu yang bermanfaat nih… sedekah jariah loh gan

mas kenapa di waktu kita nulis dikolom jurnal itu kok kadang2 ada kas atau hutang , aku masih g paham ..

Luar Biasa ,,:) arigatou gozaimasu 🙂 🙂 🙂

Ilmu yang di kembangkan untuk semua umat bila dimanfaatkan menjadi kebaikan, insya allah akan menjadi pahala yang mengalir setiap saat buat orang memberinya, semoga allah melancarkan semuanya, matur nuwon mas

terima kasih ya, blognya sangat memberi ilmu, bahasanya simpel mudah dimengerti. 🙂

ternyata akutansi ga susah susah amat ya hehe

thanks bos, ane butuh ini buat ujian besok :v

Artikel ini sangat bagus… yang awalnya benci dengan Akuntansi jadi menggebuh gebuh kepingin tau banyak Akuntansi… Oh iya klo bisa Share Versi Englishnya bro kan ada istilah istilah Accounting dalam Jurnalnya tuh….

dri dulu belajar akuntansi tapi belum masuk masuk nih

keren sangat bermanfaat. trimksh

terima kasih .. sangat membantu buat saya belajar

sip bgt

gaaan kertas kerja nya ko gaada?

Dilewat gan.. Biar gak bikin bingung.. hehe

Iya.. dilewat.. biar gak ribet hahaha..

bagian 8.9.11 kok ada gan ??

bagian 8,9,11 kok gk ada gan ??

terima kasih banyak mas sangat membantu 🙂

mantap semangat gan terus berkarya, jadi lah manusia yg berguna bagi org banyak, ane lanjut baca deh hehe

Reblogged this on Nana Indraswari and commented:

Buat yang suka bingung dan ga nyambung waktu belajar akuntansi 🙂

bermanfaat sekali..

mantap kak aku tunggu yg berikutnya

Ping balik: Belajar Dasar Akuntansi | Judul Situs

Panjang sihh,, tapi alhamdulilahh sedikit mengerti, saya bukan jurusan accounting tapi kerja sebagai acounting jadi sangat awwaammmm,, he he

terimakasih gan……………sangat membantu

Makasih banyak min, artikel di Blog ini sangat berjasa bagi saya.

alhamdulillaah, sangat bisa dimengerti. makasih buanyak.

Saya agak bingung. Kan sewaktu melakukan peminjaman ke bank diberikan bunga 20% dengan jatuh tempo per tanggal 1 mei. Nah terus kenapa bunga 20% tidak dimasuk dalam jurnal?

Nanti terjawab di bagian 5 di “Jurnal Penyesuaian”

Terima kasih. Ini sangat membantu sekali buat saya

min….. 8 9 11 kok gak ada??? capek capek pelajari dari atas rupanya gak lengkap…. mohon min di bantu ya :”””((( soalnya lagi belajar keras ni untuk memahami ini karna sebentar lagi saya di suruh bikin laporan keuangan…thank you

Coba dicari lagi…

thank you..artikel ini sangat membantu 🙂 jangan bosen bosen bikin artikel yang bermanfaat ya…

makasih infonya 🙂 🙂

Bedanya “biaya sewa” sama “biaya sewa dibayar dimuka” itu apa gan?

Kenapa ditempatkan di account yang berbeda?

thanks gan….

Sebelum dikasih tau beda-nya, pahami dulu tentang periode akuntansi.

Periode akuntansi itu 1 tahun (12 bulan). Bisa dari Januari – Desember, bisa dari April sampai Maret. Pokoknya 12 bulan. Tapi kita akan ambil contoh Januari – Desember biar gampang.

Sekarang, anggap mas Rizky ngontrak rumah buat 1 tahun/12 bulan dan sudah dibayar lunas 12juta rupiah. Tapi..

Tapi mulai ngontraknya bulan Juli dan selesai bulan Juni tahun berikutnya.

Sekarang coba dijejerin antara periode akuntansi dan periode kontrakan.

Akuntansi (A) vs Kontrakan Lunas (KL)

Jan 2017 : A vs – => Buka Buku Akuntansi

Feb 2017 : A vs –

Mar 2017 : A vs –

Apr 2017 : A vs –

Mei 2017 : A vs –

Jun 2017 : A vs –

Jul 2017 : A vs KL

Agu 2017 : A vs KL

Sep 2017 : A vs KL

Okt 2017 : A vs KL

Nov 2017 : A vs KL

Des 2017 : A vs KL => Tutup Buku Akunta

Jan 2018 : – vs KL

Feb 2018 : – vs KL

Mar 2018 : – vs KL

Apr 2018 : – vs KL

Mei 2018 : – vs KL

Jun 2018 : – vs KL

Sekarang, bayangin mas Rizky berada dibulan Desember 2017. Dan harus bikin laporan keuangan periode Jan-Des 2017.

Berapa pengeluaran untuk sewa kontrakan yang harus dilaporin?

Apakah 12juta? Tapi kan di tahun 2017, baru ngontrak 6 bulan. Kok pengeluarannya 12juta. Mark-Up dong?

Apakah dilaporkan 6juta saja? Trus 6juta sisanya yang sudah terlanjur dikeluaran gimana? Dikira nilep dong?

Nah..

Solusinya di akuntansi, 6juta dianggap sebagai pengeluaran di tahun 2017. Dan 6juta sisa-nya dianggap mas Rizky ngasih utang ke Ibu Kontrakan di tahun 2017.

Ingat..

Kalo pengeluaran masuk-nya ke biaya. Kalo ngasih hutang ke orang, masuknya ke aset. Gak beda sama nabung di bank kan?

Nah..

Istilah “ngasih hutang ke Ibu Kontrakan” bisa diganti dengan istilah “Biaya sewa dibayar dimuka”.

Semoga penjelasan ini bisa menjadi pencerahan..

makasih gan infonya, mohon bantuannya kalo saya ada yg ga ngerti lagi ya hhe

Wah sangat membantu om, mau belajar lagi jadi gampang. Thanks

mantap, sejauh ini saya makin paham dengan akuntansi. Thanks a lot bro..

halo, kalau untuk usaha suplier kan biasanya kita pencairan tagihan 1 bulan sekali,padahal kita ngirim ke mereka tiap hari artinya kan kita kluar modal tiap hari, cara pembukuannya gimana ya

trimakasij

keren dan saya suka gaya bahasa sederhana ini terimakasih smga jadi pahala jariah