Hai..

Akhirnya..

Ini adalah bagian ke-11 dan terakhir tentang dasar akuntansi. Sebenarnya, artikel terakhir ini udah gw niatin sejak 2 pekan yang lalu. Bahkan gw udah janji pada pembaca. Tapi apa daya, waktu jua yang memisahkan kita.. (halah!)

Ya sudahlah, hari ini saya lunasi hutang tersebut.

======================

Serial “Cara Orang Awam Belajar Dasar Akuntasi” ini terdiri dari beberapa bagian yang membahas:

- Persiapan

- Jurnal Umum

- Buku Besar

- Neraca Saldo

- Jurnal Penyesuaian

- Update Buku Besar

- Laporan Laba Rugi

- Laporan Perubahan Modal

- Jurnal Penutup

- Update Buku Besar (lagi)

- Neraca

======================

.

Oya. Sebelum lanjut, pastiin kalian udah baca artikel-artikel sebelumnya. Kenapa? Karena ini artikel serial! Jika kalian belum baca artikel sebelumnya, gw jamin kalian akan pusing tujuh puluh keliling!

.

Dan sebelum lanjut, kita review dulu apa aja yang udah kita pelajari.

Bagian 1: Kita belajar pendahuluan. Mulai dari rumus akuntansi sampai kenal apa itu account (Perkiraan).

Bagian 2: Kita belajar cara bikin Jurnal Umum dari sebuah oret-oretan (catatan) dagang CV. SENYUM.

Bagian 3: Kita udah belajar cara mindahin Isi Jurnal, ke Buku Besar.

Bagian 4: Kita coba buat Neraca Saldo dari Buku Besar.

Bagian 5: Kita membuat Jurnal Penyesuaian.

Bagian 6: Kita sudah mem-posting Jurnal Penyesuaian ke dalam Buku Besar.

Bagian 7: Kita sudah belajar membuat laporan laba rugi. Dari sana kita bisa tahu apakah usaha kita untung atau rugi!

Bagian 8: Kita sudah membuat Laporan Perubahan Modal. Di laporan tersebut kita bisa melihat besar modal setelah ditambah dengan Laba.

Bagian 9: Kita sudah buat Jurnal Penutup. Jurnal ini harus dibuat agar kita bisa tutup buku di akhir tahun keuangan.

Bagian 10: Kita sudah meng-update Buku Besar lagi.

.

Karena ini adalah artikel terakhir, gw mau ngajak pembaca buat meng-kilas balik poin poin kita sebelumnya.

- Di awal-awal, kita punya kesepakatan bahwa contoh usaha kita adalah CV.SENYUM.

- CV. SENYUM ini memulai bisnisnya per tanggal 1 Maret 2010. Sayangnya, saat itu CV. SENYUM belum memiliki pegawai yang paham akuntansi. Karenanya, catatan keuangan yang dimiliki oleh pemilik CV. SENYUM hanya berbentuk oret-oretan sederhana.

- Dari oret-oretan sederhana itulah, kita harus membuat catatan keuangan dalam bentuk akuntansi.

- Waktu memulai catatan keuangan akuntansi, saat itu sudah bulan Desember 2010. Artinya, usaha sudah berjalan 10 bulan.

- Selain itu, 1 tahun periode keuangan yang kita sepakati adalah dari Januari ke Desember. Artinya, CV. SENYUM harus segera membuat laporan keuangan.

- Di artikel-artikel sebelumnya, kita sudah membuat laporan Neraca Saldo, Laporan Laba Rugi dan Laporan Perubahan Modal. Laporan-laporan ini sebenarnya sudah cukup lengkap.

- Hal terakhir yang harus dilakukan adalah, membuat laporan Neraca Saldo setelah buku ditutup.

Apa sih maksudnya buku ditutup?

Gini..

Masih ingat kan sebenernya account-account itu dikelompokkan dalam 3 jenis? Yaitu Aset, Hutang dan Modal.

Dan tentu masih ingat, tiga jenis inilah yang membentuk rumus dasar akuntansi yaitu: Aset = Hutang + Modal. Yang artinya, besarnya aset perusahaan itu tergantung pada besarnya Modal juga besarnya hutang.

Kalaupun ada jenis account lainnya seperti BIAYA dan PENDAPATAN, itu hanyalah jenis account sementara yang dibutuhkan saat proses kegiatan. Dan jenis account ini merupakan bagian dari account MODAL.

Saat buku ditutup, artinya sudah tidak boleh lagi ada account sementara. Ibaratnya, ketika buku ditutup, sudah tidak boleh lagi ada duit berceceran di kantong baju, kantong celana, di laci mobil, di dalam kaos kaki dan tempat lainnya. Semua harus dikembalikan ke 3 amplop besar; ASET, HUTANG dan MODAL.

Kenapa harus dikumpulkan dalam 3 jenis account di atas?

Tentu alasan paling gampang adalah, biar jelas kondisi dan posisi keuangan.

Nah, begini aja, anggap saja kita adalah orang yang ditugaskan untuk memeriksa kondisi keuangan perusahaan CV. SENYUM. Maka yang perlu kita tanyakan adalah:

1. Berapa besar Aset perusahaan ini?

Pegawai bagian akuntansi CV. SENYUM akan menunjukkan besaran ASET perusahan, misal Rp. 78juta.

2. Aset sebesar Rp. 78juta ini ada dimana dan dalam bentuk apa saja?

Pegawai bagian akuntansi CV. SENYUM akan mem-break down aset ke dalam Account-account yang masuk ke dalam kelompok Aset seperti; KAS, PERSEDIAAN, BIAYA SEWA DIBAYAR DI MUKA, PERALATAN dan lain-lain.

Dari break down itu, kita bisa tahu; Oh, ternyata dari Rp.78juta aset CV. SENYUM, yang berbentuk DUIT cuma Rp. 39juta. Sisanya dalam bentuk SPARE PART, ada juga dalam bentuk PERALATAN KERJA, ada juga dalam bentuk SEWA GEDUNG dan lain-lain.

3. Pertanyaan selanjutnya, Aset sebesar Rp. 78juta ini dapat duitnya dari mana?

Nah, di sini, pegawai bagian akuntansi akan menunjukkan besaran MODAL dan HUTANG perusahaan. Dari besaran ini, kita bisa tahu; Oh, dari ASET sebesar Rp. 78juta itu, Modalnya cuma Rp. 39juta dan sisanya dari HUTANG Bank.

Kalau dananya masih berceceran di account BIAYA dan PENDAPATAN, tentu akan sulit buat menjelaskan kondisi keuangan perusahaan.

Kalau begitu, kenapa kita butuh account BIAYA dan PENDAPATAN?

Iiih.. Ngeyel banget nih ya..

Ketika kita sedang berada pada proses kegiatan, tentu kita akan mengeluarkan uang untuk biaya ini itu kan? Selain itu, pada saat proses kegiatan, tentu ada pembayaran dari pelanggan yang merupakan pendapatan. Kalau tidak ada account BIAYA dan PENDAPATAN, harus kita masukkan dimana catatan keuangannya?

Selain itu, untuk mengetahui apakah perusahaan itu UNTUNG atau RUGI, hanya bisa dilihat dari selisih PENDAPATAN – BIAYA. Kalau nilainya plus, berati untung. Kalau minus, berarti rugi.

Oke ya?

Oke Oke..

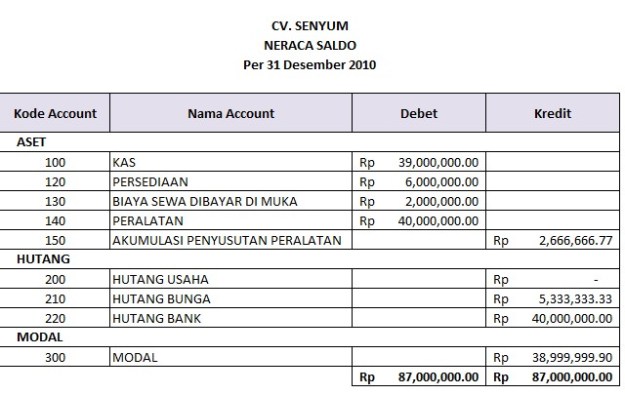

Nah, berarti, kita akan melakukan hal paling akhir dari pencatatan keuangan akuntansi satu periode ini (Januari – Desember 2010) yaitu membuat Neraca Saldo.

Cara membuat neraca Saldo itu sangat mudah yaitu:

1. Buka Buku Besar.

2. Lihat berapa besar nilai uang pada tiap-tiap account.

3. Tuliskan tiap-tiap account pada laporan.

4. Urutkan berdasarkan ASET, HUTANG dan MODAL.

5. Pastikan nilai Debet dituliskan pada sisi Debet dan nilai Kredit pada sisi Kredit.

6. Jangan lupa tuliskan Neraca Saldo Per 31 Desember 2010.

7. Pastikan jumlah sisi Debet sama dengan jumlah sisi Kredit. Jika tidak sama, berarti ada kesalahan dalam pencatatan.

Dan berikut adalah tampilan Neraca Saldo CV. SENYUM per 31 Desember 2010 (Akhir Tahun)

Nah.. Selesai sudah seri Cara Orang Awam Belajar Dasar Akuntansi. Semoga seri Artikel ini bermanfaat dan dapat menambah wawasan kita.

Terima kasih telah membaca seri artikel ini.

====

Ah.. Setelah lulus di seri Cara Orang Awan Belajar Dasar Akuntansi, silahkan untuk lanjut ke seri berikutnya, Prinsip Akuntansi.

Iya sih, kalian akan belajar dari awal lagi. Tapi dengan struktur belajar yang baku! Mirip-mirip modul kuliahan, tapi jauh lebih santai. Oke..

====

Sampai jumpa..

😀

mantap artikel serialnya , dari bagian 1 – 11, untuk orang awam seperti saya

Terima kasih Kak Ngarasan. Lanjut dong untuk jurnal pembalik untuk periode berikutnya, atau kalau bisa buat seri akuntansi tingkat menengah/lanjutan ya… ditunggu kak. Trims.

terima kasih banyak Kak Ngarasan. berguna banget khususnya buat saya.

semoga berkah ilmunya dan dimudahkan urusan-urusannya karna sudah memudahkan orang lain.

Reblogged this on Nana Indraswari.

Terima kasih atas ilmunya.. Beneran cara paling keren belajar akuntansi 🙂

Makasih Kak Narasaaaan 😀

Jadi pas saya belajar di blog ini dari seri ke seri ga usah menunggu, coz udah tamat dulu serinya sebelum saya baca. Beruntung saya langsung next next 😁

Ilmu yang agan bagikan sangat bermanfaat buat orang awam seperti saya. Dan postingan ini akan dicari oleh saya saya yang lainnya… Semoga amalx terus mengalir, sukses teruss gan👍

thanks,

mungkin gue orang paling beruntung sedunia, untung aja udah selesai nulis artikel akutansinya pada gue semester 2

(semester 2 baru niat belajar hahaha)

Terima kasih sangat kak ngarasan, blog ini sangat membantu saya. Semoga amalnya mengalir terus..

Sukses selalu buat kakak.. 🙂

Halo kak.. Terimakasih sangat loh yah artikelnya super duper membantu sekali 😊😊.. Boleh kasih kasus lainnya dong kak 😊, terus kalo pertanyaan diminta laporan arus kas gimana kak? 🙄

Izin copy paste materinya,,,,sangat bermamfaat

Artikel nya sangat membantu, bahasanya juga mudah dimengerti, kereh banget daah trimakasih agan

Terkmakasih kak atas ilmu nya semoga berkah dan manfaat amin

Sangat membantu bang thanks. Sukses terus.

Applikasi Akuntansi

Mantap, baca dari awal sampai akhir. Akhirnya dapet pencerahan tentang akuntansi. Hehe

terimakasih sangat membantu pemula seperti saya yg blm mengerti akutansi

terimakasih untuk ilmunya, jujur gue kuliah jurusan akuntansi dan sudah lulus, tp baru hari ini saya mengerti akuntansi hahaha. makasih banyak mas Rahmad buat artikel2nya. sangat sangat bermanfaat. Gbu

mantap mas artikelnya ..

sangat membantu untuk orang awam belajar akuntansi ..

sukses selalu !!!!

Halo kak! Wah, keren banget! Mudah dipahami. Suka dg cara menjelaskannya. Boleh dong kak ya contoh laporan keuangan ini ada tutorialnya kalo dibuat di excel. Supaya paham juga cara membuat laporan keuangan di excel. Pake contoh ini aja kak. Pengen banget. Semoga jd bahan pertimbangan 😁😁😁😁😁

Kereeeeeeeen, makasih mas artikelnya sangaaaaat bermanfaat smoga jadi amal jariyah bekal ke syurga ya mas..

selama ini sy me recall memory akuntansi dasar jaman kuliah sulit sekali. karna faktor “U”…setelah baca artikel berseri diblog mas, sy merasa ga sebodoh “itu” ikikiki…

makasih siap menyimak dan mengikuti pembelajaran berikutnya…

ANDA SANGAT COCOK JADI DOSEN AKUNTANSI PAK . I LIKE THE WAY YOU TEACH US 🙂 LOVE LOVE LOVE

Andai semua guru di indonesia pake per andaian kayak gini, pasti semua akan cepat mengerti, dan semua yang ingin belajar selalu harus sering bertanya apa yg belum dimengerti, agar semua jelas dan mngerti, Umur bukan menjadi alasan untuk memulai belajar.

MANTAPP!!!!!!! ini yang sangat saya butuhkan saat ini,,,

Terimakasih, sangat bermanfaat ilmunya mbak:)

Mantap kak. Tambahin dong neraca lajur biar dikasih konek. Cmn kalo gak salah sihh habis jurnal penyesuaian ada lagi 1 neraca lajur.