Maaf.. Maaf..

Maaf kalau update-nya sangat lambaaaaaaat..

Oke, kalau udah tenang dan gak marah-marah lagi, yuk kita lanjutin.. 🙂

======================

Serial “Cara Orang Awam Belajar Dasar Akuntasi” ini terdiri dari beberapa bagian yang membahas:

- Persiapan

- Jurnal Umum

- Buku Besar

- Neraca Saldo

- Jurnal Penyesuaian

- Update Buku Besar

- Laporan Laba Rugi

- Laporan Perubahan Modal

- Jurnal Penutup

- Update Buku Besar (lagi)

- Neraca

======================

.

Oya. Sebelum lanjut, pastiin kalian udah baca artikel-artikel sebelumnya. Kenapa? Karena ini artikel serial! Jika kalian belum baca artikel sebelumnya, gw jamin kalian akan pusing tujuh puluh keliling!

.

Dan sebelum lanjut, kita review dulu apa aja yang udah kita pelajari.

Bagian 1: Kita belajar pendahuluan. Mulai dari rumus akuntansi sampai kenal apa itu account (Perkiraan).

Bagian 2: Kita belajar cara bikin Jurnal Umum dari sebuah oret-oretan (catatan) dagang CV. SENYUM.

Bagian 3: Kita udah belajar cara mindahin Isi Jurnal, ke Buku Besar.

Bagian 4: Kita coba buat Neraca Saldo dari Buku Besar.

Bagian 5: Kita membuat Jurnal Penyesuaian.

Bagian 6: Kita sudah mem-posting Jurnal Penyesuaian ke dalam Buku Besar.

Bagian 7: Kita sudah belajar membuat laporan laba rugi. Dari sana kita bisa tahu apakah usaha kita untung atau rugi!

Bagian 8: Kita sudah membuat Laporan Perubahan Modal. Di laporan tersebut kita bisa melihat besar modal setelah ditambah dengan Laba.

.

Lanjut yak..

Kita akan membahas Jurnal Penutup.

Wah, kok udah penutup? Udah mau kelar nih?

Yup.. Kita udah mau kelar hehehe.

Yah..

Tenang, kan ini baru Dasar Akuntansi. Jadi masih sangat banyak yang harus dipelajari tentang Akuntansi. Ibaratnya, kita baru melihat-lihat akuntansi lewat jendela. Setelah ini, kalian harus masuk ke rumahnya.

Oke, cukup basa-basinya, gw akan lanjutin.

Kenapa sih kita perlu Jurnal Penutup?

Pertanyaan bagus. Untuk menjawabnya, gw akan balik bertanya, masih inget dengan account-account Pendapatan dan Biaya?

Sip! Berarti masih nyimak kalo inget. Tapi masih inget gak kenapa ada account-account Pendapatan dan Biaya?

Hmm.. Hmm..

Kalo jawabnya begitu, keknya udah lupa. Coba buka lagi Bagian 1.

… …

Ah, kelamaan, gw ulang deh.

Account Pendapatan dan Account Biaya sebenernya cuma account sementara. Karena cuma sementara, maka ada waktunya dimana kita harus menutupnya.

Kalau masih pengen tahu penjelasan lengkapnya, buka Bagian 1 ya.

Oke, oke..

Sip.. Lanjuut..

Kita harus membuat Jurnal Penutup, karena saat kita ingin menutup buku keuangan hanya account utama yang boleh memiliki nilai. Apa itu account utama? Nih dia..

- Account-account Aset

- Account-account Modal

- Account-account Hutang

Sedangkan Account Pendapatan dan Account Biaya, semua harus bernilai NOL.

Kenapa?

Supaya kita bisa balik ke rumus ajaib yang pernah kita pelajari di awal:

Aset = Modal + Hutang

Oke, oke ngerti. Trus account apa yang harus kita tutup?

Wih, mantap kalo udah ngerti. Nah, ini nih account-account yang harus kita tutup.

PENDAPATAN

400 – Pendapatan jasa

BIAYA

500 – Biaya perbaikan televisi

510 – Biaya sewa

520 – Biaya penyusutan peralatan

530 – Biaya bunga

301 – Prive

Trus gimana cara nutupnya?

Hmm.. Ikuti dengan teliti ya. Berikut tahap-tahap membuat Jurnal Penutup.

1. Kita tutup Account Pendapatan dengan memindahkanya ke Account Ikhtisar Rugi/Laba

Eit.. Ntar dulu.. Apaan lagi itu account Ikhtisar Rugi/Laba?

Untuk saat ini, pahami aja account Ikhtisar Rugi/Laba adalah account yang sangat sementara. Kita hanya akan pakai untuk numpang lewat.

Gw lanjut ya..

Oke..

Berikut tahap-tahap membuat Jurnal Penutup.

- Kita tutup Account Pendapatan dengan memindahkanya ke Account Ikhtisar Rugi/Laba.

- Kita tutup Account Biaya dengan memindahkanya ke Account Ikhtisar Rugi/Laba.

- Kita tutup Account Ikhtisar Rugi/Laba dengan memindahkan ke account Modal Sendiri.

- Kita tutup Account Prive dengan memindahkan ke account Modal Sendiri.

- Selesai..

Gimana, udah tau kan langkahnya?

Sip.. Sudah..

Kalo gitu lanjut praktek ya..

Pertama, kita tutup Account Pendapatan dengan memindahkanya ke Account Ikhtisar Rugi/Laba.

Karena kita memindahkan dari account Pendapatan, berarti kita mengosongkan/mengurangi isi account Pendapatan. Dan ingat, account Pendapatan hanyalah account sementara-nya account Modal yang berada di sisi KANAN. Artinya, mengurangi account ini harus kita beri label DEBET.

Sesuai data yang kita punya, berikut adalah Jurnal Penutup Pendapatan:

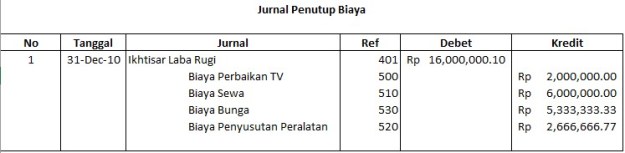

Kedua, kita tutup Account Biaya dengan memindahkanya ke Account Ikhtisar Rugi/Laba.

Perhatikan, ada sedikit perbedaan di sini. Seperti pada account Pendapatan, karena kita memindahkan dari account Biaya, berarti kita mengosongkan/mengurangi isi account Biaya. Dan ingat, account Biaya juga hanyalah account sementara-nya account Modal yang berada di sisi KANAN. TAPI, account Biaya bernilai negatif/bersifat mengeluarkan dana (account Pendapatan bersifat positif seperti halnya account Modal Sendiri yaitu memasukkan dana). Artinya, mengurangi account ini harus kita beri label KREDIT.

Sesuai data yang kita punya, berikut adalah Jurnal Penutup Biaya:

Ketiga, kita tutup Account Ikhtisar Rugi/Laba dengan memindahkan ke account Modal Sendiri.

Tapi sebelum itu, kita hitung Total isi account Ikhtisar Rugi/Laba dari langkah pertama dan kedua.

Total Account Ikhtisar Rugi/Laba = (Kredit) Rp. 35.000.000,00 – (Debet) Rp. 16.000.000,10

Total Account Ikhtisar Rugi/Laba = Rp18,999,999.90

Sesuai hasil hitungan di atas, berikut Jurnal Penutup Ikhtisar Rugi/Laba:

Keempat (terakhir), kita tutup Account Prive dengan memindahkan ke account Modal Sendiri.

Prive itu mirip biaya. Ini adalah account negatif karena dia bersifat mengeluarkan dana. Jadi saat kita ingin mengosongkannya, maka kita memberi label Kredit meskipun dia sejenis account Modal yang berada di sisi KANAN.

Oke.. Selesai sudah..

Wah cuma gitu aja?

Yup.. Gampang kan?

Trus, ngapain lagi?

Sabar.. Kita istirahat dulu. Yang paling penting, sekarang account Pendapatan dan account Biaya udah jadi kosong atau NOL. Di artikel mendatang, kita akan cek semua account satu per satu. Dan kita lihat, bener nggak udah kosong. Oke..

So, see yaa..

🙂

waaahhh the star is coming back.

udah ditunggu2 nih si mas nya dari sejak dulu, kapan tamatnya nih mas koq ngegantung 😓

Mohon maaf, baru sempet..

Insya Allah 1 atau 2 pekan ini kita kelarin Dasar Akuntansi-nya hehe..

sip ,, ditunggu ya,,,terima kasih

suka sekali, sangat bermanfaat terima kasih

Update donk biar tgl 10 nov udh tamat. 🙂

sip mas pembahasannya mudah di pahami dan menarik kata2nya. itu maih kurang update buku besar lagi dan neraca ya???? atau masih ada pembahasan lain???

Untuk seri ini, tinggal 2 artikel lagi..

mantap sob artikelnya.. ngebantu banget buat kita yang lagi pengen cepet ngerti tentang dasar akuntansi.. di tunggu kelanjutannya dan versi berikutnya 🙂

sangat bermanfaat sekali boleh request untuk laporan keuangan manufaktur?

coba buka idx.co.id untuk contoh laporan keuangan nya

menarik dan mudah di pahami, thx 😀

semoga ilmu nya di bales oleh allah swt, karna sangat bermanfaat 😀

Reblogged this on Nana Indraswari.

Enak banget bacanya, makasih ya Mas bagi-bagi ilmunya, sangat bermanfaat buat saya 🙂

Saya tunggu lanjutannya..

Fantastic… thank you very much…

jadi tambah pinter tanpa keluar duit. makasih banyak atas ilmunya mas. semoga TUHAN yang membalas hehehe…

keren…update lagi mas…

Mantapp mass.. semoga tambah sukses yaa.. thanks

mantabhh iniiii….. ayo mas.. semangat ngelanjutinnya.. asik nih belajarnya… heheee… many thanks before!

Terimakasih terimakasih dan terimakasih.

Artikel ini sangat membantu. Sekarang saya jauh lebih percaya diri utk mengerjakan soal yang berbatu-bau akuntansi

kereen …. artikel ini sangat memabantu bgt sedikit sedikit sudah mulai paham. thank you very much

terima kasih banyak

Untuk yang di jurnal penutup prive.

Yg prive kalo berkurang memang kita beri label kredit. Trus memindahkan atau mengosongkan isi prive ke modal. Brrti modal brtambah harusnya kita beri label kredit juga kan? sesuai di rumus.

Total Account Ikhtisar Rugi/Laba = (Kredit) Rp. 35.000.000,00 – (Debet) Rp. 16.000.000,10

Total Account Ikhtisar Rugi/Laba = Rp18,999,999.90

Bukankah harusnya hasilnya -(Rp18,999,999,90) ? Karena kan kredit nya lebih besar dari debitnya Pak? Otomatis posisinya dijurnal KREDIT dong Pak?

Itu kok bisa di debet ya posisinya?

Mohon pencerahannya..

buat di youtube dong kak

terima kasih banyak gua baru agak ngerti , semoga ilmunya berkah dan diridhoi allah, amiin