Halooo..

Masih tentang akuntansi ya.. Kita lanjutkan pembahasan akuntansi dasar ke bagian 6.

======================

Serial “Cara Orang Awam Belajar Dasar Akuntasi” ini terdiri dari beberapa bagian yang membahas:

- Persiapan

- Jurnal Umum

- Buku Besar

- Neraca Saldo

- Jurnal Penyesuaian

- Update Buku Besar

- Laporan Laba Rugi

- Jurnal Penutup

- Update Buku Besar (lagi)

- Laporan Perubahan Modal

- Neraca

======================

.

Selalu gw ingetin buat yang baru join di serial ini, sebaiknya teman-teman baca artikel-artikel sebelumnya. Kenapa? Karena kalo enggak, gw yakin kalian bisa sakit kepala tujuh turunan (glegeeeeeaaar!).

.

Sip! Sebelum mulai, yuk kita review dulu artikel-artikel sebelumnya:

Bagian 1: Kita belajar pendahuluan. Mulai dari rumus akuntansi sampai kenal apa itu account (Perkiraan).

Bagian 2: Kita belajar cara bikin Jurnal Umum dari sebuah oret-oretan (catatan) dagang CV. SENYUM.

Bagian 3: Kita udah belajar cara mindahin Isi Jurnal, ke Buku Besar.

Bagian 4: Kita coba buat Neraca Saldo dari Buku Besar.

Bagian 5: Kita membuat Jurnal Penyesuaian.

.

Okeeee.. Ayo kita mulai pembahasan berikutnya, yaitu Jurnal Penutup! Eh, salah.. Sebelum itu, kita harus update dulu Buku Besar setelah sebelumnya kita membuat Jurnal Penyesuaian.

.

Kenapa harus update Buku Besar?

Jurnal Penyesuaian, sama-sama jurnal seperti halnya Jurnal Umum. Didalamnya, kita melakukan transaksi yang mengubah nilai dari Account-account kita. Kalo nilai account ada yang berubah, berarti Buku Besar harusnya juga berubah dong..

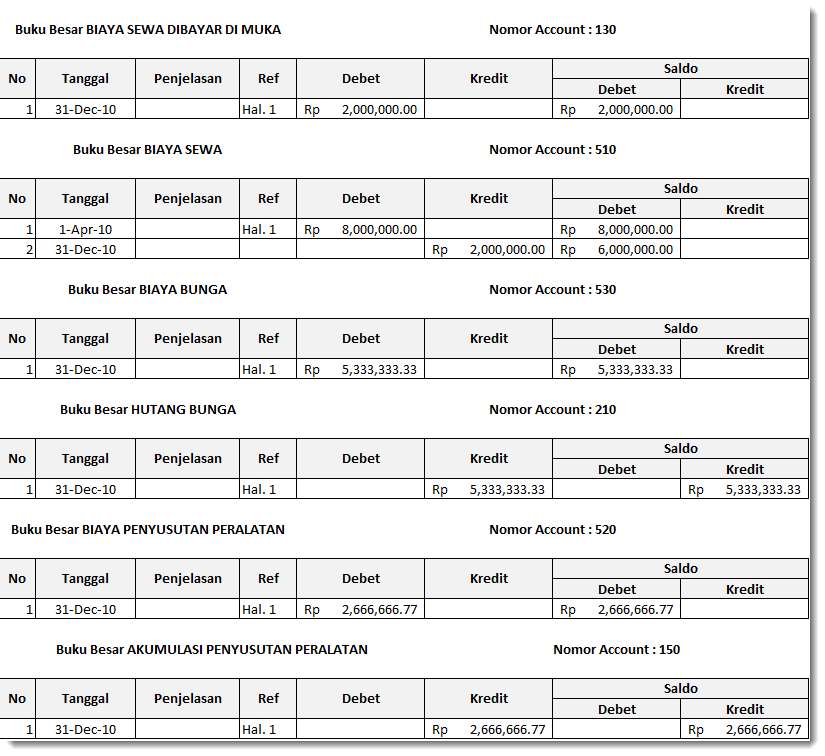

Nah, kebetulan Jurnal Penyesuaian kita, melibatkan 6 Account berikut:

130 Biaya Sewa Dibayar di Muka

150 Akumulasi Penyusutan Peralatan

210 Hutang Bunga

510 Biaya Sewa

530 Biaya Bunga

520 Biaya Penyusutan Peralatan

.

Dari account-account di atas, ada satu account yang sebelumnya sudah kita buatkan Buku Besarnya yaitu Account Biaya Sewa. Maka account inilah yang harus kita update. Sedangkan Account-account yang lain belum pernah dibuatkan sebelumnya, jadi harus dibuatkan yang baru.

Cara Posting-nya masih sama dengan cara Posting dari Jurnal Umum, jadi gw gak perlulah menjelas lagi. Kalo lupa, ayo buka lagi artikel Bagian 3!

.

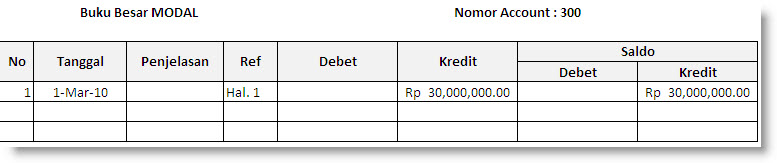

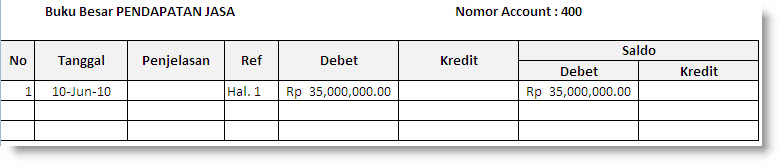

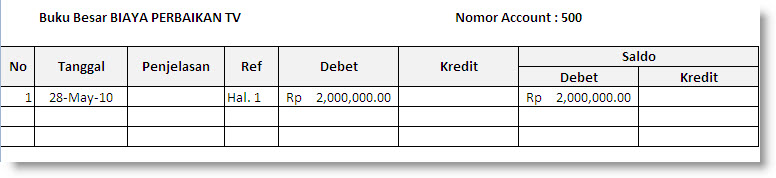

Nah, kalo sudah jadi, beginilah penampakan update dan tambahan Posting Buku Besar kita:

Sedangkan Buku Besar account-account yang lain masih sama seperti berikut:

.

Trus, kapan sih sebenernya kita harus posting Buku Besar?

Pokoknya, setelah kita menambahkan catatan pada Jurnal (jurnal apapun itu), kita harus posting jurnal tersebut ke Buku Besar.

Sip! Berarti, selesai sudah artikel bagian 6 ini. Selanjutnya, kita akan buat Jurnal Penutup..

See yaa.. 🙂

======================

Serial “Cara Orang Awam Belajar Dasar Akuntasi” ini terdiri dari beberapa bagian yang membahas:

- Persiapan

- Jurnal Umum

- Buku Besar

- Neraca Saldo

- Jurnal Penyesuaian

- Update Buku Besar

- Laporan Laba Rugi

- Jurnal Penutup

- Update Buku Besar (lagi)

- Laporan Perubahan Modal

- Neraca

======================

gak nyangka udah ada bagian ke 6.

terus berkarya, karena ini sangat berhaga ….

saya tunggu hingga bagian terakhir 🙂

alhamdulillah, jad ngerti akuntansi…………….. ditunggu sampai akhir…….

thx

permisi, aku mau belajar akun lewat blog kamu, semoga aku cepet bisa belajar akuntansinya. makasih dan update terus ya (y)

Bermanfaat buanget gan artikelnya, terima kasih:)

Kapan nih kelanjutanya hehe

ah ya, mau tanya dong, itu buku besar pendapatan jasa bisa ada dua ya?

Seharusnya cuma satu aja. Artikel sudah direvisi. Terima kasih sudah diingatkan.

ditunggu kelanjutanya

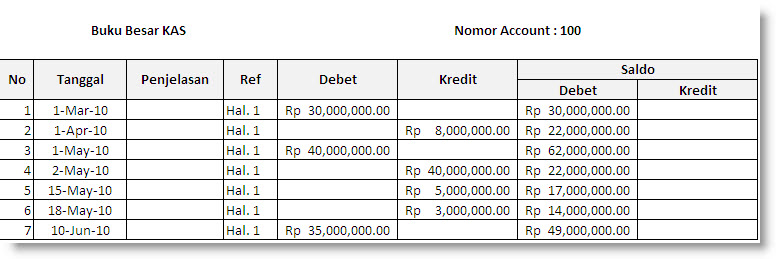

Dijurnal penyesuaian ada buku besar biaya sewa no acc 510, disitu tercampur dengan buku besar kas no acc 100, apakah memang seperti itu, atau salah posting??

No acc 510 cuma berisi 2 transaksi, mas. Dan keduanya transaksi acc Biaya Sewa. Yang satu Debit dan yang satu Kredit. Yang transaksi kredit (yg kedua) adalah penyesuaian karena dari 8jt yang dikeluarkan, ternyata hanya 2jt yang digunakan. Masih tersisa 6jt untuk digunakan diperiode berikutnya..

sorry mas bro bukannya biaya sewa yg digunakan untuk periode 2010 itu 6 jt nah yg 2 jt itu sisa masuk periode 2011 bener apa salah ya statement saya??

Iya, Benar..

Yang 2 jt masuk 2011, karenanya dimasukan ke Aset di account Biaya Sewa Dibayar di Muka (130). Walau nama account-nya ada kata “Biaya” tapi sesungguhnya itu account Aset. Makanya nomor awalnya 1xx.

Sedangkan yang 6 jt masuk 2010 dan harus dipertanggung-jawabkan di tahun 2010 makanya dimasukkan ke Account Biaya Sewa (kalo ini, beneran account BIAYA)..

sorry mas bro bukannya yg 6 jt itu jstru yg terpakai di 2010 sedangkan yg 2jt itu sisa untuk periode 2011, bener tidak ya?? maaf kalo saya salah

Bro untuk Buku besar Kas disini tgl pencatatan 9 Nov 2010 kok tidak di catat di buku besar ? knp ya ? padahal awalnya dicatat di alur kas.

amazing (y)

temia kasih atas ilmunya,cantumkan nomor rekening nya untuk menerima pendapatan jasa,karena peralatan yang anda gunakan akan menurun nilainya 10% setiap tahunnya

Sumpah keren ini.. dtunggu terus updatean nya…

ini easy to learn banget, bahasanya mudah untuk dipahami… ayo ditunggu updateannya ya…

xoxo

Neraca kapan bang……

matur nuhun sanget gan…ilmunya sederhana tapi mudah dipelajari..thanks

Mksih bnyak, sngat bermanfaat

thanks

Reblogged this on Nana Indraswari.

Itu buku besar pada akun pendapatan jasa di buku besar sebelumnya di bagian kredit, tapi di sini kok pindah ke debet. Pencerahannya mastah.

selamat siang, permisi mas, saya mau nanya tentang transaksi pengambilan modal oleh pemilik di tanggal 9 nov 2010 tidak dimasukin transaksinya ke buku besar ya mas?

Penarikan Modal di masukkan ke dalam Account Prive.. Jadi ada di buku besar PRIVE..

mas ko buku besar yg ini prive saldo berubah jadi debet bingung saya?