Hai hai..

Ketemu lagi..

.

Mmm, kita masih mau ngebahas tentang Akuntansi neh.. Kayaknya, masih agak panjang urusan per-akuntansian ini. So far, kita baru nyampe separuh jalan.. So, yang sabar ya..

======================

Serial “Cara Orang Awam Belajar Dasar Akuntasi” ini terdiri dari beberapa bagian yang membahas:

- Persiapan

- Jurnal Umum

- Buku Besar

- Neraca Saldo

- Jurnal Penyesuaian

- Update Buku Besar

- Laporan Laba Rugi

- Jurnal Penutup

- Update Buku Besar (lagi)

- Laporan Perubahan Modal

- Neraca

======================

.

Sebelum lanjut, pasti-in semuanya udah baca artikel “Cara Orang Awam Belajar Dasar Akuntansi Bagian 1, 2 dan 3”.

Kita anggap, udah baca ya..

Nah, yok kita review lagi apa yang udah kita pelajari di Bagian-bagian sebelumnya:

Bagian 1: Kita belajar pendahuluan. Mulai dari rumus akuntansi sampai kenal apa itu account (Perkiraan).

Bagian 2: Kita belajar cara bikin Jurnal Umum dari sebuah oret-oretan (catatan) dagang CV. SENYUM.

Bagian 3: Kita udah belajar cara mindahin Isi Jurnal, ke Buku Besar.

.

Daaan, di Bagian 4 ini, kita mau belajar cara bikin sebuah NERACA SALDO dari Buku Besar yang udah kita susun sebelumnya.

.

Aih! Apa itu neraca saldo???

Neraca Saldo itu sebenernya rangkuman dari Buku Besar. Kalo masih bingung apa itu buku besar, berarti belum baca yang Bagian 3. Jadi, gih, baca dulu!

Oke, lanjut.

Jadi, Neraca Saldo itu, adalah sebuah tabel yang berisi saldo terakhir dari tiap-tiap account pada Buku Besar. Ingat, di Bagian 3, kita udah buat 10 buah Buku Besar. Masing-masing buku besar, adalah catatan tiap-tiap account.

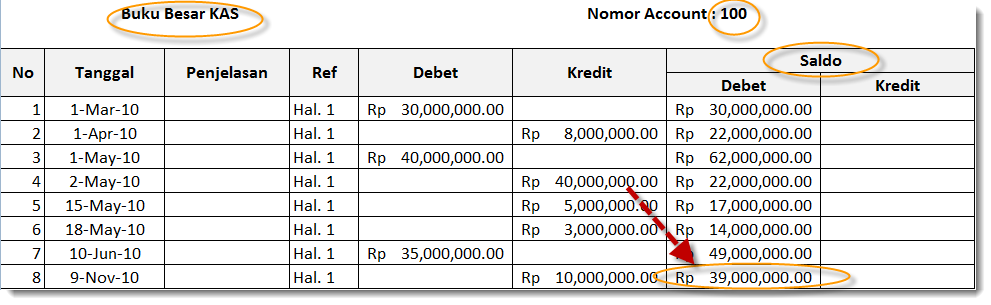

Contohnya adalah Buku Besar KAS dibawah:

Buku besar KAS diatas, punya Saldo Akhir adalah Rp. 39.000.000,-

Nah, Saldo Akhir inilah yang akan kita tulis di NERACA SALDO. Gak cuma Buku Besar KAS, tapi semua Buku Besar kita masukkan ke NERACA SALDO.

.

Kapan kita buat Neraca Saldo??

Neraca Saldo ini kita buat, kapan saja kita butuh! Hee.. Yang penting, harus didahului dengan posting Buku Besar. Karena kita posting Buku Besar sebulan sekali, sekalian aja buat Neraca Saldo juga sebulan sekali. Neraca Saldo ini dibutuhkan saat kita mau buat laporan keuangan, atau mau cek kondisi keuangan. Dengan membuat Neraca Saldo, kita bisa melihat, apakah pencatatan keuangan kita sudah benar. Kok bisa? Yup! Neraca Saldo harus memiliki hasil Debet dan Kredit yang seimbang! Jika ada perbedaan antara Debet dan Kredit, berarti ada yang salah pada saat proses pencatatan Jurnal atau mungkin saat posting Buku Besar.

.

Gak ngerti! Maksudnya apaan sih?

Udah.. Baca aja kelanjutannya, ok. Ntar juga ngerti apa yang gw maksud..

.

Trus gimana cara buatnya??

Oke, kita mulai menyusun Buku Besar yah.

.

Pertama, kita tulis judul dari NERACA SALDO kita dengan menuliskan kapan kita buat Neraca Saldo ini.

Ini penting. Misalkan kita tulis, NERACA SALDO per Desember 2010. Artinya, Neraca Saldo ini adalah kondisi saldo account sampai bulan Desember 2010 untuk (1 tahun keuangannya dari Januari dan berakhir di Desember). Kalo Neraca Saldo dibuat di bulan Mei, ya berarti di tulis NERACA SALDO per Mei 2010.

.

Selanjutnya, selalu diingat, jika Saldo Akhir pada Buku Besar memiliki Label DEBET, maka tulis di NERACA SALDO pada kolom Debit. Begitu juga, jika berlabel Kredit.

.

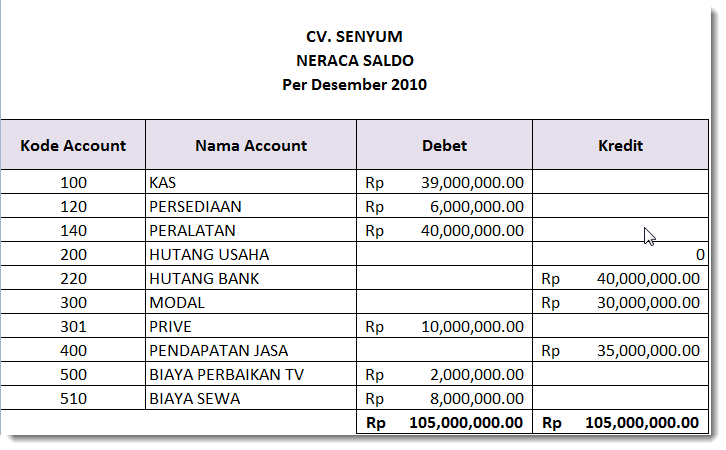

Nah, kalo kita rangkum, maka NERACA SALDO CV.SENYUM per Desember 2010 adalah sebagai berikut:

Ayolah.. Gak usah dibuat bingung.. Ini cuma mindahin saldo akhir di tiap-tiap Account ke dalam sebuah tabel aja kok..

Dan.. Antara Debet dan Kredit, harus memiliki Saldo sama!

Kalo beda, berarti ada kesalahan..

.

Oke, sampai disini dulu Bagian 4.

.

Woi! Kapan neh laporan keuangannya??!!

Tenang.. Laporan keuangan, gak akan bisa disusun tanpa Neraca Saldo. Dan abis ini, kita juga harus nyesuain dulu isinya. Nah kan, tambah bingung..

Tunggu Bagian 5 nya yah..

.

See yaa…

======================

Serial “Cara Orang Awam Belajar Dasar Akuntasi” ini terdiri dari beberapa bagian yang membahas:

- Persiapan

- Jurnal Umum

- Buku Besar

- Neraca Saldo

- Jurnal Penyesuaian

- Update Buku Besar

- Laporan Laba Rugi

- Jurnal Penutup

- Update Buku Besar (lagi)

- Laporan Perubahan Modal

- Neraca

======================

artikel top bro, penjelasannya gampang banget dimengerti..

Oo jadi neraca jahanam anu neraca saldo itu cuma gitu aja yah? mangstab gan! lanjuut baca selanjutnya

cakep dah

WADUH bagian 5 nya sudah ada ?

aku menunggu nunggu, aku search di google kog gak bisa muncul bagian 5 nya ya????

hiksss….

mantap kali cara pengajaran nya, amat sangat mendetail sekali

🙂

di blog ini, ane jadi ngerti buku besar, n neraca saldo.

mantep gan 🙂

okeh,,,

beribu2 terimakasih buat yang nulis atrikel ini…

Mas…

aku tunggu bagian 6..

ohh..lumayan.buat aku yang gk pernah pelajarin ini.buat jaga- jaga ntar sma masuk ips hahaah

Gan yang bagian 5 nya belum ada gan?

gan, ane ijin ya copy paste ke blog ane dan juga meng-aman-kan tulisan agan ke file ms word supaya bisa dibaca offline.

lanjutin dong gan ampe abis bagian ke-11

tengkiu 🙂

okey,makasih info sekaligus ilmunya smoga bermanfaat & banyak ilmunya amin

hemmzzz…cukup seru min.thks y:)

mau tanya nih, kalo yang dimaksud kertas kerja itu diapain ya?

Siiippp makasih yaaa…berguna bgt apalagi buat saya yg baru buka usaha

waduh lagi pusing banget masuk ama matkul akuntansi, eh ketemu artikel ini, cara penjelasanya sangat menyenangkan, Alhamdulilah udah lumayan mudeng daripada baca buku akuntansi yang setebal tembok, makasih atas ilmunya 🙂 (y)

Tengkiu artikelnya…sangat bermanfaat

Bg gua salut ama lu bg,abng sanggup buat artikel sepanjang ini,kalau ane boleh tau,keuntungan buat artikel tu apa ya bg,kok bg mau luangkan wktu buat artikel..

Thanks bg,gua jd tmbh paham ama akutansi,jd berniat ni gua buat program akunting

Keuntungannya, bisa ada kegiatan di waktu luang hahaha..

Sebenernya sih, biar ilmunya gak ilang. Karena kalo gak ditulis biasanya langsung ilang.

Maklum, bukan orang pinter. Gampang lupa..

ber manfaat banget artikel nya buat saya jadi lumayan ngerti tentang akuntansi

makasih ya yang buat artikel heheh

bermanfaat banget artikel ini jadi lumayan ngerti akuntansi, lebih paham

makasih ya hehehe

Bahasanya mudah dimerngerti mas, jadi gampang masuknya. TY 🙂

Reblogged this on Nana Indraswari.

Kenapa Prive, Biaya Sewa dan Biaya Perbaikan TV di Debet ya? Kan itu bagian dari sebelah kanan (equity dan liability) yang harusnya di kredit?

Coba dibaca lagi Bagian ke-2. Disitu dijelasin detail kenapa di Debet.. 🙂

Itu bisa hasil 39 jt gimana masih g mudeng.bisa jelasin detail.asli mentok sampe angka 39. Debet ketemu debet bertambah muter muter disitu otak gue

Sepertinya belum khatam di artikel ketiganya nih..

Coba diulang lagi baca artikel ketiga : https://berandasenyum.com/2011/04/07/cara-orang-awam-belajar-dasar-akuntansi-bagian-3/

Disitu dijelasin step by step cara mindahin data dari Jurnal Umum ke Buku Besar. Kenapa kok masuk Debet dan kenapa kok masuk Kredit. Ayo ayo.. jangan bingung.. Tapi baca ulang..

Bahasanya sangat sederhana dengan grafis yang mudah dipahami, terima kasih 🙂

Reblogged this on and commented:

Belajar akuntansi dengan bahasa sangat sederhana

Biaya sewanya kenapa dijadiin biaya ya ?

kenapa ga dijadikan prepaid aja ?

bantu mnjawab.krna biaya sewasdh disetor otomatis ditulis accout biaya sewa bukan prepaid.

prepaid itu biaya yg blom dibyar.smntra pda kasus biaya sewa sdh dibyar,trima kasih

Mas bro ini artikel bagus banget… sangat membantu orang awam kayak gua…

gak di bikin buku aja mas bro atau pdf gitu biar enak tinggal baca… hehehe

Saran nya ditampung ya.. Terimakasih..

Siap masbro… kalo mau direalisasikan juga gapapa masbro… hehehe

Siap masbro… kalo mau direalisasikan juga gapapa masbro… hehehe